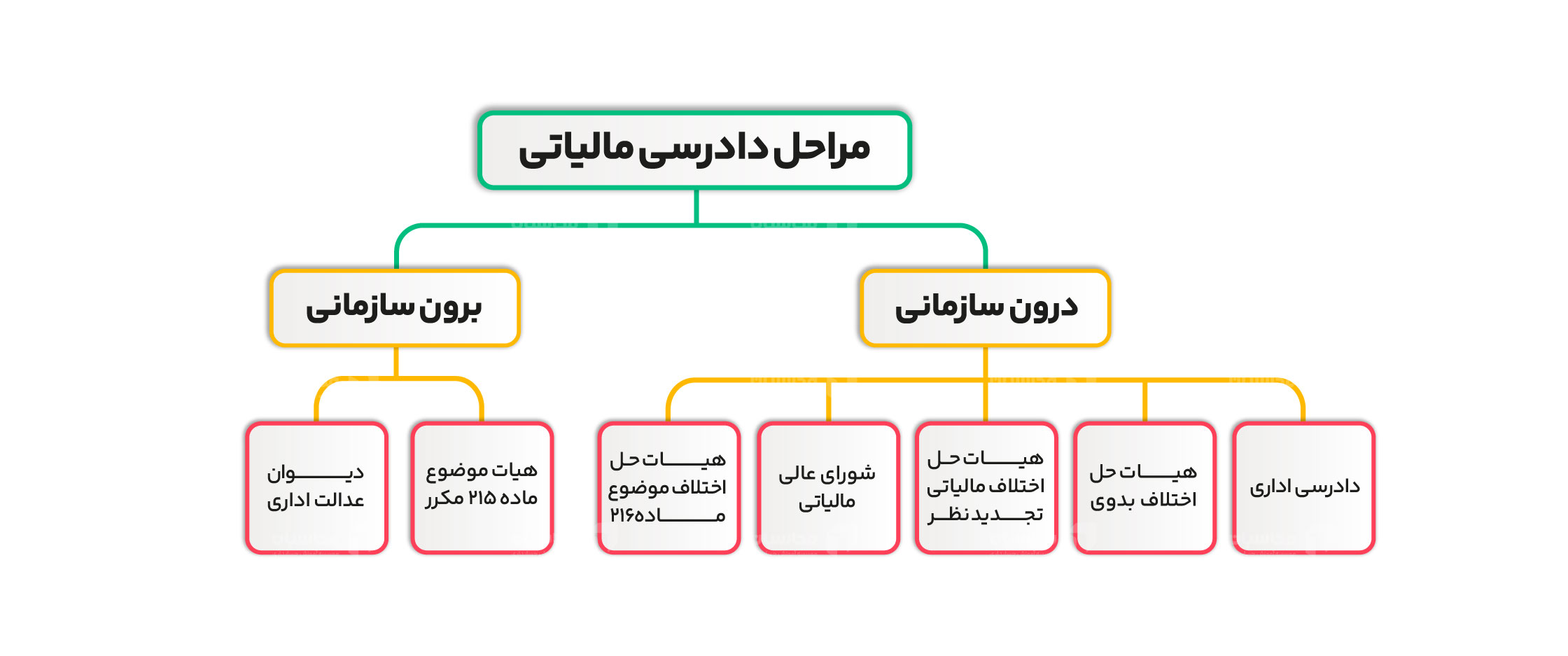

مراحل دادرسی مالیاتی را نام ببرید

مراحل دادرسی مالیاتی : آموزش دادرسی مالیاتی جامع برای مودیان

در نظام مالیاتی ایران دادرسی مالیاتی به عنوان سازوکاری برای حل اختلافات بین سازمان امور مالیاتی و مودیان مالیاتی پیش بینی شده است. این فرایند مجموعه ای از مراحل قانونی است که به مودیان این امکان را می دهد تا در صورت اعتراض به مالیات تعیین شده به مراجع ذی صلاح مراجعه کرده و نسبت به احقاق حقوق خود اقدام نمایند. آگاهی از مراحل دادرسی مالیاتی برای تمامی مودیان اعم از اشخاص حقیقی و حقوقی امری ضروری است تا بتوانند در صورت بروز اختلاف به نحو صحیح و موثر از حقوق قانونی خود دفاع کنند. این مقاله به تشریح جامع مراحل دادرسی مالیاتی در ایران می پردازد و اطلاعات کلیدی و کاربردی را به صورت خلاصه و منظم ارائه می دهد.

تشخیص مالیات

اولین گام در فرایند دادرسی مالیاتی تشخیص مالیات است. تشخیص مالیات به معنای تعیین میزان مالیات قابل پرداخت توسط مودی در یک دوره مالیاتی مشخص است. این فرآیند توسط سازمان امور مالیاتی انجام می گیرد و بر اساس اطلاعات و مدارک ارائه شده از سوی مودی و همچنین اطلاعات موجود در سامانه های مالیاتی صورت می پذیرد.

تشخیص مالیات می تواند به دو صورت خوداظهاری و تشخیص ممیز انجام شود :

- خوداظهاری : در این روش مودی مالیاتی با استناد به دفاتر قانونی و مدارک مربوطه میزان درآمد و مالیات خود را محاسبه و به سازمان امور مالیاتی اظهار می نماید. اظهارنامه مالیاتی باید در مهلت مقرر قانونی به سازمان ارائه شود.

- تشخیص ممیز : در صورتی که سازمان امور مالیاتی به اظهارنامه مالیاتی مودی ایراد داشته باشد یا مودی از ارائه اظهارنامه خودداری کند سازمان اقدام به تشخیص مالیات از طریق ممیز مالیاتی می نماید. در این روش ممیز مالیاتی با بررسی اسناد و مدارک و انجام تحقیقات لازم مالیات مودی را تعیین می کند.

نکات کلیدی :

- مهلت قانونی : ارائه اظهارنامه مالیاتی در مهلت مقرر قانونی الزامی است.

- دفاتر قانونی : نگهداری و ارائه دفاتر قانونی معتبر مبنای اصلی خوداظهاری مالیاتی است.

- ممیز مالیاتی : ممیز مالیاتی نماینده سازمان امور مالیاتی در تشخیص مالیات است.

ابلاغ برگ تشخیص مالیات

پس از تشخیص مالیات سازمان امور مالیاتی موظف است برگ تشخیص مالیات را به مودی ابلاغ نماید. برگ تشخیص مالیات سندی رسمی است که در آن میزان مالیات تشخیص داده شده دلایل تشخیص و مهلت اعتراض به آن قید شده است. ابلاغ برگ تشخیص مالیات به صورت قانونی و مطابق با مقررات قانون مالیات های مستقیم صورت می گیرد.

انواع ابلاغ :

- ابلاغ واقعی : تحویل برگ تشخیص مالیات به شخص مودی یا نماینده قانونی او.

- ابلاغ قانونی : در صورت عدم دسترسی به مودی ابلاغ از طریق انتشار در روزنامه رسمی یا سامانه ابلاغ الکترونیکی سازمان امور مالیاتی.

نکات کلیدی :

- برگ تشخیص مالیات : سندی رسمی حاوی اطلاعات مالیاتی و مهلت اعتراض.

- ابلاغ قانونی : ابلاغ قانونی دارای آثار حقوقی مشابه ابلاغ واقعی است.

- مهلت اعتراض : مهلت اعتراض به برگ تشخیص مالیات معمولاً ۳۰ روز از تاریخ ابلاغ است.

اعتراض به برگ تشخیص مالیات

در صورتی که مودی به برگ تشخیص مالیات صادره معترض باشد حق دارد ظرف مهلت قانونی مقرر (معمولاً ۳۰ روز از تاریخ ابلاغ) نسبت به آن اعتراض نماید. اعتراض به برگ تشخیص مالیات باید به صورت کتبی و مستند به هیات حل اختلاف مالیاتی بدوی ارائه شود.

مراحل اعتراض :

- تهیه لایحه اعتراضیه : تنظیم لایحه اعتراضیه با ذکر دلایل و مستندات اعتراض به برگ تشخیص مالیات.

- ارائه اعتراض به هیات حل اختلاف مالیاتی بدوی : تسلیم لایحه اعتراضیه به دبیرخانه هیات حل اختلاف مالیاتی بدوی.

- رسیدگی در هیات بدوی : بررسی اعتراض مودی توسط هیات حل اختلاف مالیاتی بدوی و صدور رای.

نکات کلیدی :

- هیات حل اختلاف مالیاتی بدوی : اولین مرجع رسیدگی به اعتراضات مالیاتی.

- لایحه اعتراضیه : سند کتبی حاوی دلایل و مستندات اعتراض مودی.

- مهلت اعتراض : رعایت مهلت قانونی اعتراض (معمولاً ۳۰ روز) الزامی است.

رسیدگی در هیات حل اختلاف مالیاتی بدوی

هیات حل اختلاف مالیاتی بدوی مرجع رسیدگی به اعتراضات مودیان نسبت به برگ تشخیص مالیات است. این هیات متشکل از سه عضو است :

- نماینده سازمان امور مالیاتی

- نماینده اتاق بازرگانی صنایع معادن و کشاورزی ایران یا اتاق اصناف ایران (حسب مورد)

- حسابدار رسمی یا وکیل دادگستری

فرایند رسیدگی در هیات بدوی :

- تعیین وقت رسیدگی : ابلاغ وقت رسیدگی به مودی و سازمان امور مالیاتی.

- تشکیل جلسه رسیدگی : حضور مودی یا نماینده قانونی او و نماینده سازمان امور مالیاتی در جلسه هیات.

- ارائه توضیحات و مستندات : ارائه توضیحات و مستندات توسط مودی و نماینده سازمان.

- صدور رای : صدور رای هیات بدوی پس از بررسی مستندات و استماع اظهارات طرفین.

نکات کلیدی :

- هیات حل اختلاف مالیاتی بدوی : مرجع تخصصی برای رسیدگی به اختلافات مالیاتی.

- وقت رسیدگی : حضور در جلسه رسیدگی و ارائه توضیحات و مستندات ضروری است.

- رای هیات بدوی : رای هیات بدوی ممکن است به نفع یا ضرر مودی باشد.

ابلاغ رای هیات حل اختلاف مالیاتی بدوی

پس از صدور رای توسط هیات حل اختلاف مالیاتی بدوی رای صادره به مودی و سازمان امور مالیاتی ابلاغ می گردد. ابلاغ رای هیات بدوی نیز مطابق با مقررات قانونی و به صورت رسمی انجام می شود.

انواع ابلاغ رای :

- ابلاغ واقعی رای : تحویل رای هیات بدوی به شخص مودی یا نماینده قانونی او.

- ابلاغ قانونی رای : در صورت عدم دسترسی به مودی ابلاغ رای از طریق انتشار در روزنامه رسمی یا سامانه ابلاغ الکترونیکی سازمان امور مالیاتی.

نکات کلیدی :

- رای هیات بدوی : رای صادره توسط هیات حل اختلاف مالیاتی بدوی.

- ابلاغ رای : ابلاغ رای هیات بدوی به صورت رسمی و قانونی انجام می شود.

- مهلت تجدیدنظرخواهی : مهلت تجدیدنظرخواهی نسبت به رای هیات بدوی معمولاً ۲۰ روز از تاریخ ابلاغ است.

تجدیدنظرخواهی از رای هیات بدوی

در صورتی که مودی یا سازمان امور مالیاتی به رای هیات حل اختلاف مالیاتی بدوی معترض باشند حق دارند ظرف مهلت قانونی مقرر (معمولاً ۲۰ روز از تاریخ ابلاغ) نسبت به آن تجدیدنظرخواهی نمایند. تجدیدنظرخواهی از رای هیات بدوی در هیات حل اختلاف مالیاتی تجدیدنظر مطرح می شود.

مراحل تجدیدنظرخواهی :

- تهیه لایحه تجدیدنظرخواهی : تنظیم لایحه تجدیدنظرخواهی با ذکر دلایل و مستندات اعتراض به رای هیات بدوی.

- ارائه تجدیدنظرخواهی به هیات حل اختلاف مالیاتی تجدیدنظر : تسلیم لایحه تجدیدنظرخواهی به دبیرخانه هیات حل اختلاف مالیاتی تجدیدنظر.

- رسیدگی در هیات تجدیدنظر : بررسی تجدیدنظرخواهی توسط هیات حل اختلاف مالیاتی تجدیدنظر و صدور رای.

نکات کلیدی :

- هیات حل اختلاف مالیاتی تجدیدنظر : مرجع رسیدگی به تجدیدنظرخواهی از آرای هیات بدوی.

- لایحه تجدیدنظرخواهی : سند کتبی حاوی دلایل و مستندات تجدیدنظرخواهی مودی.

- مهلت تجدیدنظرخواهی : رعایت مهلت قانونی تجدیدنظرخواهی (معمولاً ۲۰ روز) الزامی است.

رسیدگی در هیات حل اختلاف مالیاتی تجدیدنظر

هیات حل اختلاف مالیاتی تجدیدنظر مرجع رسیدگی به تجدیدنظرخواهی از آرای هیات حل اختلاف مالیاتی بدوی است. این هیات نیز متشکل از سه عضو است با ترکیب مشابه هیات بدوی اما با اعضای متفاوت.

فرایند رسیدگی در هیات تجدیدنظر :

- تعیین وقت رسیدگی : ابلاغ وقت رسیدگی به مودی و سازمان امور مالیاتی.

- تشکیل جلسه رسیدگی : حضور مودی یا نماینده قانونی او و نماینده سازمان امور مالیاتی در جلسه هیات.

- ارائه توضیحات و مستندات : ارائه توضیحات و مستندات تکمیلی توسط مودی و نماینده سازمان.

- صدور رای : صدور رای هیات تجدیدنظر پس از بررسی مستندات و استماع اظهارات طرفین.

نکات کلیدی :

- هیات حل اختلاف مالیاتی تجدیدنظر : مرجع عالی تر برای رسیدگی به اختلافات مالیاتی.

- وقت رسیدگی : حضور در جلسه رسیدگی و ارائه توضیحات و مستندات تکمیلی مهم است.

- رای هیات تجدیدنظر : رای هیات تجدیدنظر قطعی و لازم الاجرا است مگر در موارد استثنایی.

ابلاغ رای هیات حل اختلاف مالیاتی تجدیدنظر

پس از صدور رای توسط هیات حل اختلاف مالیاتی تجدیدنظر رای صادره به مودی و سازمان امور مالیاتی ابلاغ می گردد. ابلاغ رای هیات تجدیدنظر نیز به صورت رسمی و مطابق با مقررات قانونی انجام می شود.

نکات کلیدی :

- رای هیات تجدیدنظر : رای نهایی و قطعی در فرایند دادرسی مالیاتی در مراجع حل اختلاف مالیاتی.

- ابلاغ رای : ابلاغ رای هیات تجدیدنظر به صورت رسمی و قانونی صورت می گیرد.

- اجرای رای : رای هیات تجدیدنظر پس از ابلاغ لازم الاجرا است.

طرح دعوی در دیوان عدالت اداری

در صورتی که مودی به رای هیات حل اختلاف مالیاتی تجدیدنظر معترض باشد و معتقد باشد که رای صادره مغایر با قوانین و مقررات است می تواند ظرف مهلت قانونی مقرر (معمولاً ۳ ماه از تاریخ ابلاغ رای هیات تجدیدنظر) نسبت به آن در دیوان عدالت اداری طرح دعوی نماید. دیوان عدالت اداری مرجع قضایی رسیدگی به شکایات از تصمیمات و اقدامات واحدهای دولتی از جمله سازمان امور مالیاتی است.

مراحل طرح دعوی در دیوان عدالت اداری :

- تهیه دادخواست : تنظیم دادخواست با ذکر مشخصات طرفین موضوع دعوی و دلایل اعتراض به رای هیات تجدیدنظر.

- ثبت دادخواست در دیوان عدالت اداری : ارائه دادخواست به دیوان عدالت اداری از طریق سامانه ثنا یا مراجعه حضوری.

- رسیدگی در دیوان عدالت اداری : بررسی دادخواست و مستندات توسط شعب دیوان عدالت اداری و صدور حکم.

نکات کلیدی :

- دیوان عدالت اداری : مرجع قضایی رسیدگی به شکایات از تصمیمات اداری.

- دادخواست : سند کتبی حاوی مشخصات طرفین و دلایل اعتراض مودی به رای هیات تجدیدنظر.

- مهلت طرح دعوی : رعایت مهلت قانونی طرح دعوی در دیوان عدالت اداری (معمولاً ۳ ماه) الزامی است.

اجرای رای قطعی مالیاتی

پس از طی تمامی مراحل دادرسی مالیاتی و صدور رای قطعی (رای هیات تجدیدنظر یا حکم دیوان عدالت اداری) رای قطعی مالیاتی لازم الاجرا است. اجرای رای قطعی مالیاتی بر عهده سازمان امور مالیاتی است.

مراحل اجرای رای قطعی :

- محاسبه بدهی قطعی : محاسبه دقیق میزان بدهی مالیاتی قطعی بر اساس رای صادره.

- صدور اجرائیه : صدور اجرائیه توسط سازمان امور مالیاتی برای وصول بدهی مالیاتی.

- اقدامات اجرایی : انجام اقدامات اجرایی برای وصول بدهی مالیاتی از طریق توقیف اموال و سایر روش های قانونی.

نکات کلیدی :

- رای قطعی مالیاتی : رای نهایی و لازم الاجرا در فرایند دادرسی مالیاتی.

- اجرای رای : سازمان امور مالیاتی مسئول اجرای رای قطعی مالیاتی است.

- وصول بدهی : سازمان امور مالیاتی از طریق روش های قانونی نسبت به وصول بدهی مالیاتی اقدام می نماید.

جدول مراحل دادرسی مالیاتی

|

مرحله دادرسی مالیاتی |

مرجع رسیدگی |

مهلت اعتراض/تجدیدنظر |

مبنای قانونی |

|

تشخیص مالیات |

سازمان امور مالیاتی |

ندارد |

قانون مالیات های مستقیم |

|

ابلاغ برگ تشخیص مالیات |

سازمان امور مالیاتی |

ندارد |

قانون مالیات های مستقیم |

|

اعتراض به برگ تشخیص مالیات |

هیات حل اختلاف مالیاتی بدوی |

۳۰ روز از ابلاغ |

ماده ۲۴۴ قانون مالیات های مستقیم |

|

رسیدگی در هیات بدوی |

هیات حل اختلاف مالیاتی بدوی |

ندارد |

ماده ۲۴۴ قانون مالیات های مستقیم |

|

ابلاغ رای هیات بدوی |

هیات حل اختلاف مالیاتی بدوی |

ندارد |

قانون مالیات های مستقیم |

|

تجدیدنظرخواهی از رای هیات بدوی |

هیات حل اختلاف مالیاتی تجدیدنظر |

۲۰ روز از ابلاغ |

ماده ۲۵۱ مکرر قانون مالیات های مستقیم |

|

رسیدگی در هیات تجدیدنظر |

هیات حل اختلاف مالیاتی تجدیدنظر |

ندارد |

ماده ۲۵۱ مکرر قانون مالیات های مستقیم |

|

ابلاغ رای هیات تجدیدنظر |

هیات حل اختلاف مالیاتی تجدیدنظر |

ندارد |

قانون مالیات های مستقیم |

|

طرح دعوی در دیوان عدالت اداری |

دیوان عدالت اداری |

۳ ماه از ابلاغ |

ماده ۱۶ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری |

|

اجرای رای قطعی مالیاتی |

سازمان امور مالیاتی |

ندارد |

قانون اجرای احکام مدنی قانون مالیات های مستقیم |

راهنمای گام به گام ارسال صورتحساب الکترونیکی

مقدمه : سامانه مودیان و صورتحساب الکترونیکی گامی نوین در جهت شفافیت و تسهیل فرایند مالیاتی است. ارسال صحیح و به موقع صورتحساب الکترونیکی از بروز مشکلات مالیاتی جلوگیری می کند.

مراحل ارسال صورتحساب الکترونیکی :

- ورود به سامانه مودیان : مراجعه به درگاه ملی خدمات مالیات به آدرس my.tax.gov.ir و ورود به سامانه مودیان با استفاده از نام کاربری و رمز عبور.

- انتخاب نوع صورتحساب : انتخاب نوع صورتحساب (فروش اصلاحی ابطالی و غیره) بر اساس نوع معامله.

- وارد کردن اطلاعات صورتحساب : تکمیل اطلاعات مربوط به شماره اقتصادی فروشنده و خریدار تاریخ صدور صورتحساب شرح کالا یا خدمت مقدار واحد مبلغ واحد مبلغ کل مالیات و عوارض ارزش افزوده (در صورت شمول).

- انتخاب کلید عمومی گواهی امضای دیجیتال : انتخاب کلید عمومی گواهی امضای دیجیتال معتبر جهت امضای الکترونیکی صورتحساب.

- پیش نمایش و تایید صورتحساب : مشاهده پیش نمایش صورتحساب و بررسی صحت اطلاعات وارد شده. در صورت تایید دکمه تایید و ارسال را کلیک کنید.

- دریافت کد رهگیری : پس از ارسال موفقیت آمیز صورتحساب کد رهگیری از سامانه مودیان دریافت خواهید کرد. این کد را برای پیگیری های بعدی نگهداری نمایید.

نکات مهم :

- شناسه یکتای حافظه مالیاتی : دریافت شناسه یکتای حافظه مالیاتی و استفاده از آن در صدور صورتحساب الکترونیکی الزامی است.

- نرم افزار حسابداری : استفاده از نرم افزارهای حسابداری متصل به سامانه مودیان فرایند صدور و ارسال صورتحساب الکترونیکی را تسهیل می بخشد.

- مهلت ارسال : صورتحساب الکترونیکی باید حداکثر تا ۷ روز پس از انجام معامله به سامانه مودیان ارسال شود.

جدول کالاهای معاف از مالیات بر ارزش افزوده (مثال)

|

نوع کالا |

کد کالا (نمونه) |

شرایط فروش |

مستند قانونی |

|

نان |

۱۵۰۱ |

فروش داخلی |

بند (الف) ماده ۹ قانون مالیات بر ارزش افزوده |

|

شیر و فرآورده های لبنی |

۰۴۰۱ – ۰۴۰۶ |

فروش داخلی |

بند (ب) ماده ۹ قانون مالیات بر ارزش افزوده |

|

تخم مرغ |

۰۴۰۷ |

فروش داخلی |

بند (پ) ماده ۹ قانون مالیات بر ارزش افزوده |

|

… |

… |

… |

… |

توجه : این جدول صرفاً یک مثال است و برای اطلاع از فهرست کامل و به روز کالاهای معاف از مالیات بر ارزش افزوده به قانون مالیات بر ارزش افزوده و آیین نامه های اجرایی مربوطه مراجعه نمایید.

نتیجه گیری

دادرسی مالیاتی فرایندی قانونی و ضروری برای احقاق حقوق مودیان در نظام مالیاتی ایران است. آشنایی با مراحل دادرسی مالیاتی مراجع رسیدگی و مهلت های قانونی به مودیان کمک می کند تا در صورت بروز اختلاف با سازمان امور مالیاتی به نحو موثر از حقوق خود دفاع کنند. این مقاله تلاش نمود تا با ارائه اطلاعات جامع و کاربردی گامی در جهت افزایش آگاهی مودیان در این زمینه بردارد.

پرسش و پاسخ متداول

۱. مهلت اعتراض به برگ تشخیص مالیات چقدر است؟

مهلت اعتراض به برگ تشخیص مالیات معمولاً ۳۰ روز از تاریخ ابلاغ برگ تشخیص مالیات است.

۲. مرجع رسیدگی به اعتراض به برگ تشخیص مالیات کجاست؟

مرجع رسیدگی به اعتراض به برگ تشخیص مالیات هیات حل اختلاف مالیاتی بدوی است.

۳. آیا می توان از رای هیات حل اختلاف مالیاتی تجدیدنظر به دیوان عدالت اداری شکایت کرد؟

بله در صورتی که مودی به رای هیات حل اختلاف مالیاتی تجدیدنظر معترض باشد و معتقد باشد که رای مغایر با قوانین و مقررات است می تواند ظرف مهلت قانونی مقرر به دیوان عدالت اداری شکایت نماید.